個人間融資に関するトラブルが発生した際には、弁護士や司法書士のような専門家への相談が推奨されます。あなたに適したアドバイスや解決策を提案し、彼らには守秘義務があるため、相談内容が外部に漏れる心配もありません。

【闇金相談でおすすめの弁護士・司法書士】取り立て・嫌がらせを即日解決 24時間対応

本サイトのコンテンツには、プロモーションが含まれています。

SNSの個人間融資は闇金の可能性が高い!闇金被害は弁護士や司法書士に相談しよう

個人間融資とは、個人同士での金銭の貸し借りのことを指します。

最近では、SNSを利用した個人間融資が増加していますが、これには違法な貸付行為が含まれるケースが多く見られます。

個人間融資には多くのリスクが伴いますので、怪しい融資のオファーには注意し、決して乗らないよう警戒することが重要です。

個人間融資の罠に陥らないための知識と警戒心を身に付けましょう。

この記事では、SNSを介した個人間融資がどのようにトラブルの原因となるのかを詳しく説明します。

個人間融資とは

個人間融資は、銀行やクレジットカード会社などの正式な金融機関を介さずに、個人間で直接行われるお金の貸し借りです。

この方法は、通常の金融機関からの借入が難しい人や、手続きの煩雑さを避けたい人によく利用されています。

ただし、個人間融資にはいくつかのリスクが伴います。

・高利息の可能性

・厳しい取り立て

・個人情報の流出リスク

・犯罪への巻き込まれやすさ

また、個人間融資は法的な問題を引き起こすことがあり、中には違法なヤミ金業者が個人になりすましているケースも存在します。

リスクを避けるためには、そもそも個人間融資に関わらないことが最も安全な対応策と言えるでしょう。

個人間融資の手口

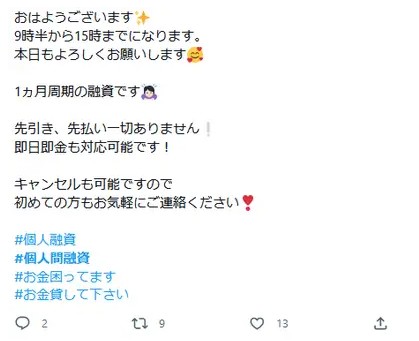

個人間融資がインターネット、特にSNSや掲示板を介して行われるケースが増加しています。

これらのプラットフォームで貸し手と借り手が繋がるケースが多いのですが、これには様々なリスクが伴います。

SNS上でのプロフィールやレビューは容易に偽装可能であり、実際に相手と対面せずにメッセージや電話だけでやり取りをすることが一般的です。

これにより、相手の真の意図や信頼性を正確に判断することが難しくなります。

結果として、相手が実際に信頼できる個人であるのか、あるいはヤミ金業者や詐欺師であるかを見極めるのが非常に困難です。

個人間融資が行われている一般的なSNSには以下のようなものがあります。

X(旧Twitter)

LINE

Facebook

Instagram

Telegram

その他のインターネット掲示板

これらのSNSは日常生活で頻繁に使用されており、個人間融資の機会もそこに隠れている可能性があります。

*個人間融資は利用しない!

個人間融資に関連するトラブルから身を守るためには、SNSを通じた融資の利用を避けることが重要です。

金銭的な困窮に直面した際には、正規の金融機関からの借入を検討し、必要に応じて家族や友人に相談することをお勧めします。

また、生活保護や生活福祉資金貸付制度の利用、あるいは債務整理の検討も一つの選択肢となります。

個人間融資の被害が急増している本当の理由

なぜ個人間融資はトラブルになるのか、理由を解説していきます。

個人間融資は取り立て規制の対象にならない

個人間融資においては、貸金業法の適用がないため、取り立てに関する規制が適用されません。

正規の金融機関は貸金業法に則り営業を行っており、この法律では債務者への取り立て行為が厳しく制限されています。

例えば、以下のような行為が禁止されています。

・無関係な時間帯(21時から翌朝8時まで)に電話や自宅訪問を行うこと。

・債務者以外の家族や勤務先に無関係な理由で連絡を取ること。

・債務者の自宅や職場に貼り紙をする、看板を立てるなどして借入事実を公表すること。

・これらの行為を行うと脅すこと。

これらの行為は、行政処分や法的な罰則の対象となります。

しかし、個人間融資の場合、貸金業法が適用されないため、これらの規制がなく、上記のような取り立て行為が行われるリスクがあります。

そのため、個人間融資はより高いリスクを伴うと言えます。

個人間融資における法律違反の可能性

個人間融資は、貸付けに関する法律、特に出資法や利息制限法の規定に違反している可能性があります。

出資法は年利20%を超える利息の徴収を禁止し、これに違反すると刑事罰の対象となることを規定しています。

利息制限法では、貸付金額に応じて年利15%から20%の間で利率が設定され、設定された利率を超える利息は無効とされています。

多くの個人間融資では、「貸金業者に該当しない」との理由でこれらの法的制限を超えた高利率での貸付を行う場合があります。

ただし、貸付けを反復して行う意図がある個人であっても、法律上の上限利率が適用されるため、過剰な利率での貸付は法的に不当な行為となり得ます。

ヤミ金・詐欺業者との関わり

個人間融資は、表面的には便利に見えるかもしれませんが、悪質なヤミ金業者や詐欺業者との繋がりを持つリスクがあります。

ヤミ金業者は非合法で運営されており、法外な利息や脅迫的な取り立てを行う業者のことです。

一方、詐欺業者は貸付を装い、被害者から個人情報やお金を騙し取ることが目的です。

これらの業者と関わると、次のような深刻な問題に直面する可能性があります。

・不当な手数料や保証料の請求

・重要な書類の没収

・無理な条件での貸付け

・強制労働への巻き込み

・身内の個人情報の要求

個人間融資を検討する際には、これらの危険性を理解し、慎重な判断が求められます。

警察の介入が限定的

個人間融資に関するトラブルが発生した際、解決策として警察に相談することを考える人も多いでしょう。

しかし、警察には「民事不介入の原則」があるため、すべてのケースで対応を期待するのは難しいかもしれません。

この原則とは、民事上の紛争に関して、警察が一方の当事者に利益をもたらす形で介入しないというものです。

金銭の貸し借りは基本的に民事問題に分類されるため、警察が直接的な解決を図ることはできません。

問題解決のためには、双方の話し合いや民事訴訟を通じて裁判所に判断を仰ぐ必要があります。

ただし、脅迫、暴行、威力業務妨害などの刑事犯罪に該当する行為が貸主から行われた場合は、これらは刑事罰の対象となりますので、その場合は警察に相談することが適切です。

個人間融資の被害を解決するには

個人間融資に関するトラブルが発生した際には、弁護士や司法書士のような専門家への相談が推奨されます。

あなたに適したアドバイスや解決策を提案し、彼らには守秘義務があるため、相談内容が外部に漏れる心配もありません。

弁護士や司法書士に相談することのメリットは多岐にわたります。

・個人間融資の契約内容や利息の適正性を評価し、アドバイスを行う。

・貸主との交渉をサポートし、解決に向けた協議を行う。

・貸主が違法な業者である場合、警察や消費者センターへの通報をサポートする。

・違法な取り立てや嫌がらせがあった場合、損害賠償請求や差止請求などの法的手続きを進める。

・返済に困難を感じている場合、任意整理や自己破産といった債務整理の手続きをサポートする。

個人間融資に起因するトラブルに遭遇した際は、迅速に弁護士や司法書士へ相談し、問題の解決に向けて専門家の支援を受けることが重要です。

個人間融資の被害の相談なら「ウォーリア法務事務所」

代表司法書士 坪山正義

大阪司法書士会会員(第3831号)

簡裁訴訟代理等関係業務認定会員(第1012073号)

「ウォーリア法務事務所」は、ヤミ金問題への取り組みで顕著な実績を持つ法律事務所として知られています。

47,000件以上のヤミ金に関する取り立ての問題を解決しており、日本におけるトップクラスの専門家としての地位を築いています。

ヤミ金に特化した法律家は非常に少なく、一般の弁護士ではヤミ金問題の解決が難しいのが現状です。

ウォーリア法務事務所の司法書士は、XやFacebookを含む様々なヤミ金問題に対応し、解決へと導くことができます。

代表の坪山司法書士は、空手の有段者であり、日々肉体と精神の両面を鍛え続けているアスリートでもあります。

強い意志と勇敢な姿勢は、強引な手法で取り立てを行うヤミ金業者にも臆することなく対峙し、依頼者にとって大きな安心と信頼の源となっています。